買い入れ方針は何度も改正されてきた

日本銀行による指数連動型上場投資信託受益権(ETF)の買い入れ方針は、第1回で少し触れたように、「指数連動型上場投資信託受益権等買入等基本要領」(以下、本則)に記載されている。ただし、日銀のホームページに載っているのは、あくまで最新の内容に過ぎず、変遷を追うためには金融政策決定会合の公表資料を確認しなければならない。これは、いつ改正されたかを認識していても、いささか以上に面倒だ。しかし、制度の変遷は基本的な知識であり、欠かすことはできない。

第2回目となる今回は、日銀がどのようにETFを買い入れてきたのか、制度的な変遷について確認しよう。

買い入れ額の制度的変遷

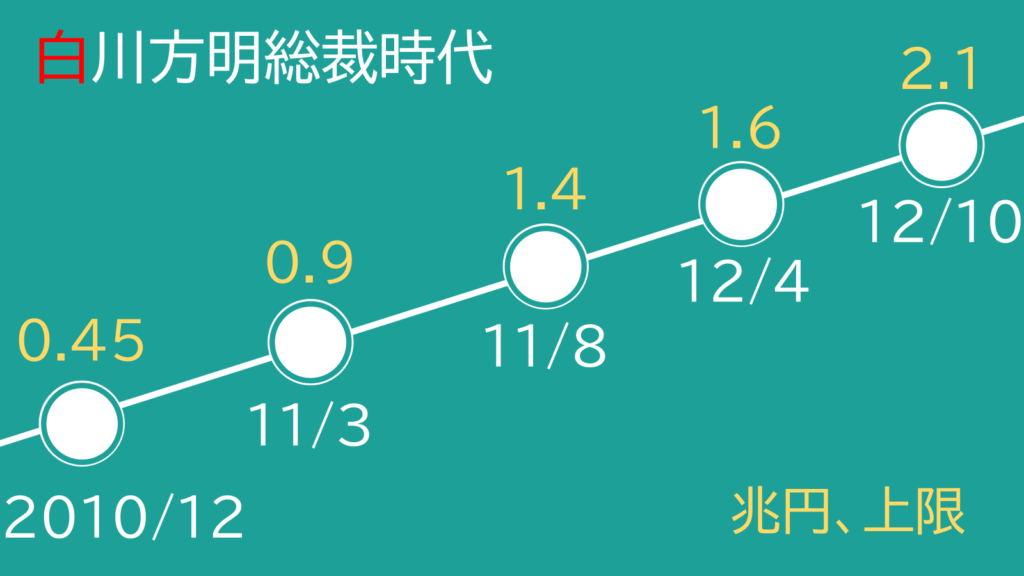

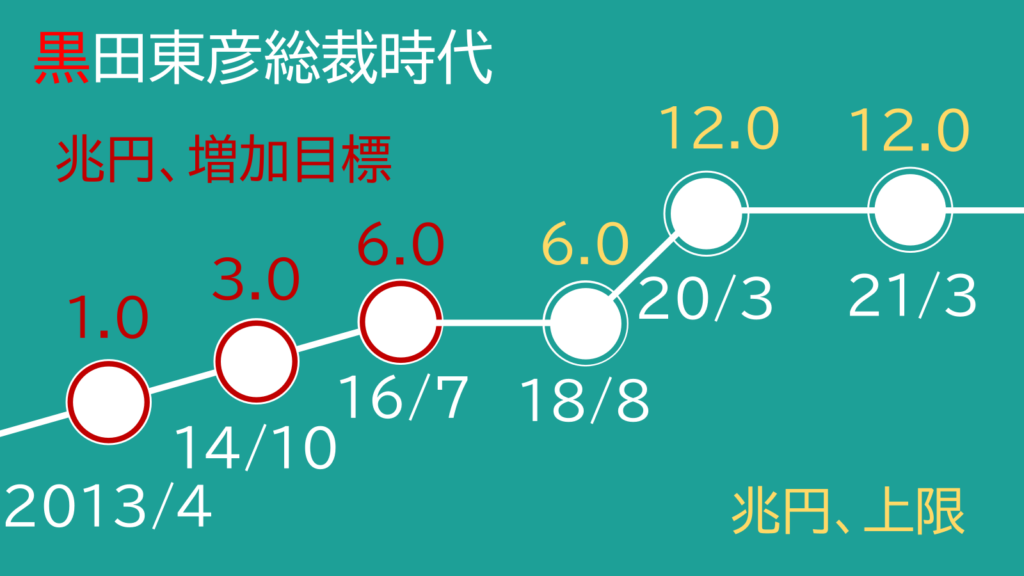

買い入れ額は、本則6.買入限度額にて示されてきた。白川総裁時代には、小幅に上限を引き上げていたが1、黒田総裁就任後は大きく金額を引き上げ、かつ一時は上限ではなく増加目標としていた。「黒田バズーカ」とも称された黒田総裁の異次元緩和が、いかに白川総裁時代と次元の違う緩和政策であったかが分かる。

制度の変遷からは2人の総裁の考え方の違いがにじみ出てくる。白川総裁は、ALM(Asset Liability Management)の考え方を正しく取り入れ、中央銀行として抱えられるリスク量を慎重に見極めながら、上限を広げていった。それは、非伝統的金融政策を行うなかでも、セントラルバンカーとして王道を歩もうとした白川総裁らしい取り組みであった。

黒田総裁は王道ではなく、社会実験とすらいえる異形の金融政策を果敢に実行した。従来から中央銀行の基本的な資産であった国債だけでなく、ETF買い入れでも、マネタリーベース増加方針の一翼を担うものとして、増加目標が設定されたわけだ。一方、緩和一辺倒と認識するものも多い黒田総裁時代でも、手を変え品を変え、ステルス・テーパリングが行われてきた。持続的な金融緩和のためという名目で増加目標が再び上限となり、ETF買い入れの規模は明示的に約束されたものではなくなっている。

なお、2020年3月の変更では、コロナ危機への対応のため、原則を6兆円としながら一時的に上限を12兆円とした。その後、2021年3月の「より効果的で持続的な金融緩和」によって、原則6兆円という表現がなくなり、恒久的な措置となった。

さて、2022年12月1日以降は、小幅な改正により金額の記載はなくなった。ただし、その後の政策決定会合において毎回年間12兆円の上限が示されており、上限がなくなったわけではないことには留意しておきたい。なお、植田総裁となってからは、制度の改正は行われていないものの買い入れ回数は激減している。

買い入れ割合の制度的変遷

第1回では、買い入れ対象指数の推移について確認した。日銀は買い入れ対象の指数を変更するとともに、買い入れ割合についても変更を行ってきた。現在のように1475のみを買い入れる形式となるまでは、以下のような変遷があった。

対象期間開始日 | 対象期間終了日 | 配分方式 | 対象指数 |

|---|---|---|---|

2010/12/15 | 2014/12/1 | 時価総額比例 | TOPIX、日経225 |

2014/12/2 | 2016/10/2 | 時価総額比例 | 3指数 (TOPIX、日経225、JPX日経400) |

2016/10/3 | 2018/8/5 | 時価総額比例 | ①2.7兆円はTOPIX ②3兆円は3指数 |

2018/8/6 | 2020/4/30 | 時価総額比例 | ①4.2兆円はTOPIX ②1.5兆円は3指数 |

2020/5/1 | 2021/3/31 | 市中流通残高比例 | ①75%はTOPIX ②25%は3指数 |

2021/4/1 | 2022/11/30 | 市中流通残高比例 | TOPIX |

2022/12/1 | 現在 | 信託報酬率最低銘柄 | TOPIX |

(資料)日本銀行

日銀が買い入れ割合を変更してきた理由は、主に副作用への対処のためだとされている。制度の変遷を追うと一目瞭然だ。当初はインパクトを重視し、日経225銘柄を過剰に買う方式であった2。その後、副作用対策の第1弾として、2014年にはJPX日経400が買い入れ対象指数に追加された。JPX日経400は自己資本利益率(ROE)などに着目したスマートベータといわれる指数であり、日銀は企業努力を買う枠をつくったといえる。

そして、2016年、2018年には、TOPIX偏重を強めていく。日経225を買うことによるインパクトやJPX日経400を買うことによるガバナンスへの好影響などよりも、少ない銘柄を集中買い入れする弊害が大きくなってきていたといえよう。

2020年には、市中流通残高比例方式に買い入れ金額の配分方式が変更になった。実は、ETFを時価総額比例で買い入れてきたことには批判があった。ETF市場にて圧倒的な存在感がある日銀が時価総額比例方式で買い入れる限り、時価総額下位のETFが信託報酬率を下げるなどの努力を重ねて個人や機関投資家の支持を集めたとしても、時価総額上位のETFを日銀が買い入れる金額の方が大きく、逆転することができないためである。市中流通残高とは、時価総額-日銀保有額である。方式の変更により、日銀以外の投資家が多く保有するETFが、より多く買い入れられるようになったのである。

2021年には、ついにTOPIXのみを買い入れるようになった。ファーストリテイリング(9983)のような日経225の値がさ株かつ創業家などの保有が多い個別銘柄への影響が取り沙汰されるようになり、特定の個別銘柄に偏重した買い入れが行いがたくなったということであろう。

2022年の変更は2020年の変更と方向性が近い。ETF保有が長期化するなかで、信託報酬がやり玉に上げられ始めていたからである。左三川・中野(2022)によれば、2010年12月15日のETF買い入れ開始から2022年11月末までの12年間に、日銀は累計3,000億円の信託報酬を払っている。こうした金額の大きさや不均等な買い入れに対し、証券・運用業界の競争を阻害していると批判が高まっていた3。そこで、運用会社の企業努力を評価する意味で、信託報酬率が最も低いETFを買い入れる形式に変更されたのである。

制度変更の目的は、緩和拡大と副作用対策

買い入れ額や買い入れ割合の変遷をここまで確認してきた。緩和拡大のニュアンスがある変更は、初期の白川総裁時代と、初期の黒田総裁時代、2020年のコロナ禍での上限額引き上げぐらいで、大部分は緩和継続のための副作用対策であったことが分かる。現在の買い入れ政策にも1475という1銘柄のみを買い入れるという点で、問題がないとはいえない。もし、新しく金融危機や経済危機が訪れ、日銀のETF買い入れが増加したとき、さらなる制度変更があるかもしれない。

次回は、賃上げETFの買い入れとは何なのかについてみていこう。

参考文献

左三川郁子・中野雅貴(2022)「日銀のETF保有、信託報酬は累計3,000億円に―分配金収入は初の1兆円台乗せ、国債利息と並ぶ水準に――損益分岐点は日経平均2万円弱で変わらず―」金融政策ウオッチ

脚注

- なお、テクニカルな話題だが、白川総裁時代のETF買い入れは資産買い入れ基金という名目であり、黒田総裁時代のETF買い入れとは形式が異なる。白川総裁時代の方式は、BOE(Bank of England)のAPF(Asset Purchase Facility)に通ずるものといえよう。 ↩︎

- 日経225銘柄は日本を代表する銘柄で構成されており、当然TOPIXの構成銘柄でもある。単純に各ETFの時価総額比例での買い入れを行うと、重複する銘柄の買い入れは多くなっていく。 ↩︎

- こうした批判の代表例には、原田喜美枝(2019)「ETF買入政策と運用業界への影響」証券レビュー 第59巻第9号がある。 ↩︎